先入観とは怖いものです。

そして、時代遅れの素人の先入観はもはや「罪」だと痛感したのはつい数ヶ月前です。

私の抱いている「マイホーム」「注文住宅」へのイメージは、もはや化石のようなものでした。

もっと早く知っていれば、あんな地獄の賃貸生活にさっさと終止符を打てたのに…。

せめてこの私の失敗談や教訓を少しでも多くの方にお伝えすることで、みなさんにも与えられるべき、当然の「幸せな暮らし」を実現していただきたいのです。

注文住宅はあなたにも「ふつうに」建てられます。

そして、

住宅ローンはあなたでも「ふつうに」組めます。

という事です。

もちろん、あなたの過去や現在によほどの「黒歴史」や「特別な事情」がない限りという前提はつきますが、こんな私でも実現できたので、「ふつう」の方ならほぼ間違いなく注文住宅でマイホームを購入する事は可能です。

1年前の私のように、勝手な先入観で「なんとなくマイホームを、そして注文住宅を諦めている」そんな方に知っていただきたいことを全てお話ししますので、10分ほどだけ私に時間をください。

きっとあなたのお役に立てると確信しています。

こんな人でも注文住宅でマイホームを建てられます

先ほど「ふつう」の方ならと申し上げましたが、マイホーム購入をなんとなく諦めている人にとっては、その「ふつう」ってどんな人?という疑問があるかと思います。

かくいう私は、自分が「ふつう」より下でマイホームを買えないレベルの人間だと思っていたからです。

私がさまざまな方面から集めた情報や実体験をもとに「こんな人でもマイホームを建てられます」という案件をリストアップしますと、

- 自営業・個人事業主・フリーランス

- 年収250万円以下

- 妻の名義で購入

- 借金が400万円ある

- 転職したばかりで勤続1年未満

- 40代50代60代

- 頭金が用意できない

などの方でも大丈夫です。

ここにリストアップした内容は、昔の住宅ローン事情ではおそらく不可であっただろう条件ですが、時代は大きく変化したのです。

これより条件がいい方は「ふつう」です。あなたは、マイホームを建てられます。注文住宅だって可能です。

「嘘ですよね?」と、何度も担当者に質問しました。

そしてその8ヶ月後、当時の家賃とほぼ変わらず、倍以上の広さと安心できる耐震強度、庭と駐車場2台分、デザインまでこだわり抜いた憧れの注文住宅で夢を実現しました。

最短で、建売ならば1ヶ月後、注文住宅なら8ヶ月後には新しいマイホームでの暮らしをしているあなたがいます。

だから「なんとなく」でマイホーム、そして注文住宅を諦めている方がいるならば、チェレンジしていただきたいのです。

1年、2年、5年と月日が流れていくほどに、住宅ローンの完済時期は遅れますし、期間を短くすればそれだけ月々の返済額が増えていきます。

時間は「満足のいく土地、ハウスメーカー、間取りに費やす」ことにたっぷり費やすべきであり、私のように「なんとなく諦めて動き出さないだけ」に費やすような失敗はあなたにはして欲しくないのです。

次の項目から、より具体的に私の体験談を紹介してまいります。

この記事で、マイホームを注文住宅で建てることに少しでも興味をお持ちいただけた方、少し勇気が出た方は、まずは思い描く家が大体いくらなのかだけでも調べませんか?気軽にタウンライフ家づくりのサービスを活用してみてください↓

今の賃貸への不満と、老後の家賃支払いの不安

私が過ごした無駄な時間のお話を少々させていただきます。

家賃7万2千円。築40年。

カビ、ゴキブリは当たり前、夏は暑くて冬は極寒、排水不良にとどめの雨漏り。狭い2Kアパートに肩をよせて暮らす家族3人。

耐震構造への法整備もまともに機能していない頃に建築されたマンション。テレビをつければ「東京、もうすぐ大地震がくるってよ?」と騒ぐニュース。

そんな脅しを言われたって、じゃあどうすれば良いんだよ…。

劣悪な賃貸マンションで不平不満を連ねながらも、なすすべなく「諦め」とともに暮らしていた日々。

「今の1票を獲得するための政策」に奔走する日本の政治家への不審と、あてにならない「30年後の年金」に、老後の家賃や生活を思うと不安がよぎる。

「不平・不満・不審・不安」こうやってないものばかりを探す人間の悪いクセ。

妻と2人で、

「いつかは自分たちでデザインした夢のマイホームを建てたい」

などという夢のまた夢を語っては、

それに向かって動こうともせず、情報すら集めず、気付けば5年の歳月。

夫36歳。妻40歳。

僕らも、いい大人なんだ。

さあ、マイホームの夢物語を話すのは、そろそろもうやめにしよう…。

マイホーム、注文住宅への間違った先入観

私たちがろくにマイホームの情報収集もせずに踏みとどまっていたのには理由がありました。

それは、私の抱いていたマイホーム、そして注文住宅への先入観が原因です。

- 注文住宅は上流階級の方達のもの

- 一般的な年収の人は建売住宅やマンションが限界

- マイホームを買うと固定資産税が高くて大変

- 正社員で勤続年数5年以上は必要

- 頭金を数百万持っていなくてはならない

- 住宅ローンの審査が厳しい

- 自営業・個人事業主には特に厳しい

- 35歳以降は住宅ローンは組みにくい

- 借金がある、過去にあった人は審査に通らない

このような先入観がありました。

そして、マイホーム購入が厳しいであろう条件に私が多く該当していたため、その条件をクリアしなければどうあがいても無意味であろうという先入観がありました。

結論からいえば、上記の先入観は誤解や勘違い、時代遅れのものであったという事になります。

そして、そんな私の先入観がいかに古いものであったのかということが、相談に訪れたハウスメーカーで次々に明らかになっていくのです。

え?注文住宅で誰でも家を建てられる低金利時代?

信頼できる営業さんに相談

ある日、ひょんなきっかけでハウスメーカーの門を叩き、

「ダメ元のご相談でお恥ずかしいのですが、マイホームを検討していまして。本当は注文住宅がよかったのですが、今の私たちの状況では条件が厳しいと思いますので、建売でもマンションでもかまいません。たぶんそれでも厳しいと思いますので、無理なら無理とおっしゃってください。それで諦めがつくので。」

と相談を持ちかけました。

じつはこのハウスメーカーの方は、娘と同じ学校に通う友達のお父さん。

マイホームは大きな買い物です。

だから知らない人に相談して、本当はマイホームなんて持てるレベルじゃないのに無理やり激安物件をカモのように売りつけられて騙されるのも嫌でした。なので、あえて知り合いに、正直な意見を聞きたかったのです。

勤続年数の短い個人事業主・フリーランスでもマイホームは買えるのか?

「厳しいというのは、どういう状況ですか?」

「実は去年転職しまして、今は個人事業主なんです。」

「なるほど。確かに正社員の方が住宅ローンの候補は広がりますが、今は個人事業主でもまったく問題ありませんよ?」

「え?そうなんですか?でも、まだ初めて1年目なんですが。」

「大丈夫です。差し支えなければ、収入はどのくらいでしょう?」

「軌道に乗ったのが今年の半ばころからなので、250万くらいかと思います。」

「それなら大丈夫でしょう。」

「え?そうなんですか!?」

「はい。個人事業主で勤続年数が短い方なら、まずはフラット35から住宅ローンを申し込んでみましょう。ちなみに奥様って働いていましたっけ?」

妻との共有名義ならさらに安定

「はい、妻も個人事業主で、年収は200万くらいです。」

「そうなんですか?いやいや、それならまったく問題ないじゃないですか。家賃は今おいくらですか?」

「7万2000円です。」

「そのくらいにも設定できますし、もっと安くもできます。こだわるなら予算の限り上限はなしです。注文住宅ですからね。」

「え?注文住宅?」

「注文住宅がご希望なんですよね?」

「え?注文住宅で、東京都内に、今の家賃同等で建てられるんですか?」

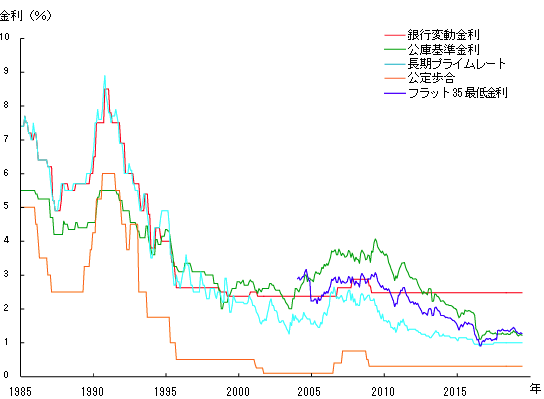

超低金利時代が続く住宅ローン事情

「みなさん驚かれますが、今は金利が安いんで昔と違うんですよ。僕らの親父の時代には、都内に3000万円の家を建てるなんて言ったら、1億円は覚悟しておけなんて言われていましたが、超低金利時代ですからね…。もちろん土地の価格にもよりますし、建築の素材やデザインを相当こだわるとキリがないので、そのくらいで建てることも可能ですという表現になりますが。」

「そうだったんだ…。私でも買えちゃうんですね。注文住宅を。」

私でも買える注文住宅のマイホーム

「はい。早ければ8ヶ月後にはマイホームに住めます。ただ、焦らずによく検討してくださいね。土地もそうですし、ハウスメーカーもたくさんありますから。うちより安いところもあれば、耐震技術の基準や、高気密高断熱など、値は張りますがうちよりもずっと質の高い住宅をつくるところもありますから。」

「でも、安いところはちょっと危なくないですか?これから地震が来るっていいますし。」

「よっぽど聞いたこともない怪しい会社でなければ、今は第三者の審査が入るのでほとんど心配ないですよ。最低限保証しなくてはならない耐震基準や建築基準法がありまして、ほんとうはそれでも十分なレベルなので。」

というわけで、なんと個人事業主で当時の年収250万円程度の私でも注文住宅でマイホームを建てる事ができる事が判明しました。

しかし、私にはまだ住宅ローンの審査への不安があったのです。次の項で、さらに私が抱えていた不安を紹介していきます。

この記事で、マイホームを注文住宅で建てることに少しでも興味をお持ちいただけた方、少し勇気が出た方は、まずは思い描く家が大体いくらなのかだけでも調べませんか?気軽にタウンライフ家づくりのサービスを活用してみてください↓

住宅ローン審査通過への不安材料(借金や滞納)も解決

私が抱えていた住宅ローンへの不安材料は、個人事業主であることや勤続年数、当時の年収だけではありませんでした。

それらも、担当者に相談していくうちにどんどん解決していきました。

35歳以上でも、35年の住宅ローンを組めるのか?

「そういえば、私もう35歳超えているんですけど、住宅ローンって35年で組めるんですか?完済予定がとっくに定年後の70歳ですが。」

「審査にはそこまで問題ないですよ。とくにフラット35なら69歳まで審査の申し込みができますから、30代40代50代で申し込みなんてよくある話です。とはいえ早めに返済を終えられるよう、繰上げ返済を活用して定年までには終わらせられると安心ですね。フラットは繰上げ返済の手数料もかかりませんから。」

頭金ゼロは本当に可能なのか?

それから頭金にも不安がありました。マイホーム情報サイトや雑誌でみると、多くの方が頭金を数百万円用意していたからです。

実は私たち夫婦にもそのくらいの貯金はありましたが、根っからの心配性に加えて、不安定なフリーランスであることから、どうしても手元に残しておきたかったのです。

「それから、頭金の準備が厳しいのですが大丈夫ですか?」

「頭金ゼロも可能です。しかし、土地の手付け金や収入印紙などを購入していただきますので、住宅ローンの融資実行までのとりあえずの現金はある程度必要ですが大丈夫ですか?」

「最終的に手元に戻ってくるなら大丈夫です。あれ、でも注文住宅って、キッチンとかトイレとか、ユニットバスとか、全部買い揃えないといけないですよね?」

「いえ、弊社の場合はほぼ全部、料金内で標準装備です。たぶん弊社だけでなく、多くのハウスメーカーがそういった込み込みのパッケージ商品だと思います。買わないといけないのは、カーテンとカーテンレール、必要な家具ぐらいです。それらも必要に応じて住宅ローンに組み込めますので安心してください。」

過去の借金は住宅ローン審査に影響するのか?

「それは助かります。あと、もう一つ不安なことがありまして、昔お笑い芸人をやっていた時があって、ほぼ報酬のないライブで日々に追われ、借金があったんですが大丈夫ですか?」

「返済は終わっているんですか?」

「はい。10年ほど前に。」

「なら大丈夫です。他にはなにか心配なことはないですか?審査を通すと結局すべてわかっちゃうんで、先に教えておいていただければ対処できるかもしれません。クレジットカードのキャッシングやリボ払いなどはどうでしょう?」

現在の借金は住宅ローンに影響するのか?キャッシング・リボ払い

「あまり気にしていませんが、たぶんリボ払いの残りはあると思います。」

「リボ払いも借金の分類に入ります。特に問題はありませんが、住宅ローンの借入額はそれを加味した金額になる場合もあるので多少制限されるかもしれません。ちなみに、返済が滞ったりはしていないですよね?」

住宅ローンの審査で要注意すべきは過去の滞納

「それはないです。」

「リボ払いだけでなく、家賃や税金、それからスマホ・携帯代、レンタルビデオの返却や、水光熱費など公共料金の滞納もないですか?」

「ないはずですが、もしかしたら過去を遡ればうっかりということはあったかもしれません。」

「合計で数十日以上の滞納などがあると心配ですが、そのくらいなら大丈夫かと思います。もし、ご自身で心配なことがあれば、CICという機関で調べることもできますのでやってみてください。」

「そうなんですか。でもやっぱり不安です。」

400万円の借金があっても住宅ローン審査通過

「100%大丈夫とは言えませんが、正直まったく問題ないと思いますよ?滞納とかがなければ借金はそこまで審査に影響しませんから。私が過去に担当した方で、400万円の借金を妻に隠していた方がいました。その方の場合でも審査が通りまして、400万円の借金も込み込みで住宅ローンの返済に回しました。バレてしまって夫婦の関係がどうかなと思いましたが、銀行ローンに組み込めたので、借り入れの方は解約していただいて、さらに旦那さんのキャッシュカードにもハサミを入れて完全お小遣い制にしていただきました。結果的にマイホームも手に入り、夫婦円満で解決したようですよ。」

「そうなんですか。それを聞いたら私なんてマシな方なんですね。」

かくして住宅ローンの不安も払拭され、住宅ローン審査もなんの問題もなく通りました。

マイホーム購入時、月々の返済額で注意していただきたいこと

ということで、多くの方が注文住宅でマイホームを購入できることがご理解いただけたかと思います。

ただ、実際の住宅ローンの返済計画で注意していただきたいことがあるので併せて紹介させてください。

私はこの記事をきっかけにマイホームを購入を決めた方に「幸せ」になっていただきたいからです。

借り入れ可能額いっぱいでマイホームを購入し、住宅ローンの返済に追われて「不幸」になって欲しくないのです。

住宅ローン月々返済計画のポイント

マイホームは、住宅ローンの月々の返済額だけで計画をしてはいけません。

- 月々返済額

- 固定資産税

- 修繕積立金

この3つを考えていただきたいのです。

よく「いまの家賃と同じ金額でいけますよ」と言われますが、あくまでそれは住宅ローンの月々の返済額です。

そのほかに実際にかかるのは、まずは「固定資産税」。これは土地や建物の大きさや価値にもよりますが、一般的な住宅ならば年間10万円ほどです。

それから「修繕積み立て金」です。これまで家賃暮らしだった方には実感が薄いかもしれませんが、マイホームは自分のものです。屋根が壊れたり壁が剥げてきたり、なにかトラブルがあった場合には自分で直さなくてはなりません。その時のための貯金を目安で年間10万円ほどはしておけると安心です。

収入にもよりますが、今の家賃で家計がいっぱいいっぱいならば、月々の返済額は、いまの家賃より低めに設定すると無理のない返済ができるでしょう。

加えて、ボーナス時の返済は私個人としてはおすすめしません。この不景気の時代に、10年以上先も同額のボーナスがでている保証はありません。

ですから、ボーナスは出たらラッキーで貯蓄に回し、「あて」にしない返済計画が理想的かと思います。

注文住宅の成功の秘訣

最後に、注文住宅を建てる際の成功の秘訣を紹介します。

ポイントは、

- 入念な「資金計画」

- 「間取り」は徹底的にこだわる

- 「ハウスメーカー比較」は絶対にする

の3つです。

資金計画はその後の「充実した暮らし」を、こだわり抜いた間取りは日々の「快適な暮らし」を、そしてそれらを実現してくれるパートナー「ハウスメーカー」を妥協なく比較することが成功への近道です。

私は今回、知り合いに担当してもらえたので、他のハウスメーカーの良いところも正直にお話ししてもらえましたが、普通の営業さんは自社の良いところをプッシュしてきます。

だからこそ、複数の会社を比較しなければ、本当にあなたにあったハウスメーカーとは出会えないのです。

間取りに関しても、設計の先生との相性が顕著にでます。

私は数社にお願いしましたが、各社まったく違う間取りプランを提案してきました。それぞれの「アイディア」の良いところだけを吸収し、最終的にはセンスやフィーリングの一番合う先生にお願いしました。

これらの「注文住宅の成功の秘訣」をすべてまとめて実現してくれるサービスがあるので紹介します。おすすめはタウンライフ家づくりです。

いくつかの条件や希望を入力するだけで、大手ハウスメーカーが

- 間取りプラン

- 資金計画

- 土地探しサポート

を無料でやってくれます。

この記事で、マイホームを注文住宅で建てることに少しでも興味をお持ちいただけた方、少し勇気が出た方は、まずは気軽にタウンライフ家づくりのサービスを活用してみてください↓

この記事が、マイホーム購入で足踏みしているあなたを後押しし、そして人生を素敵なものにできることを願っています。

それでは。

コメント