住宅ローンのステップには、

- 住宅ローンの種類を決める

- 金利システムを決める

- 返済方法を決める

- リスク対策・団信を決める

の4つが必要です。

今回はその内の「リスク対策・団信」について紹介してまいります。

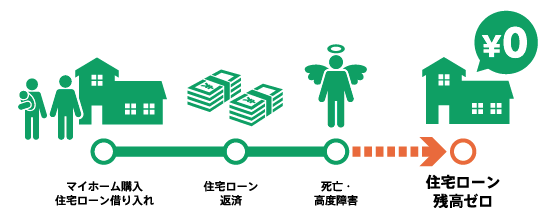

無事に住宅ローンを組み、マイホーム購入に一歩近づくと同時によぎる不安は「万が一」です。

住宅ローンの返済中に契約者が亡くなったり、高度障害になってしまった場合に、住宅ローンの支払いが免除されるシステム。

それが「団体信用生命保険」です。

団信の保障の手厚さや、上乗せ金利の条件は、住宅ローン選びの重要な比較検討材料です。

ひとえに団信と言っても、各金融機関さまざま商品を用意しているので、選択肢は豊富です。

今回はこの団体信用生命保険の保障を中心に、おすすめの住宅ローンを紹介して参ります。

借入先にお悩みの方のお役に立てれば幸いです。

住宅ローンの組み方をチェック

団体信用生命保険は、住宅ローンの組み方によって保障内容が変わります。

| 夫婦の住宅ローンの組み方 | 借り方・返し方 | 団体信用生命保険の保障内容 |

| 連帯保証型 | 夫か妻の一方がローンを借りて、配偶者が保証人になる | 借りた本人が死亡した場合全額保障 |

| 連帯債務型 | 1つのローンを夫婦で借りる |

|

| ペアローン | 夫婦それぞれが違うローンを借りる | 死亡した人のローンのみ全額保障 |

最近では共働き世帯が増えたことで、連帯債務型やペアローンも増えてきました。

それぞれの特徴をしっかり押さえ、団信加入が必要な人を決めましょう。

自分の病歴をチェック|団信加入条件

過去3年以内に以下の病歴があると、団信加入が難しくなります。団信加入が原則という金融機関が多い為、そもそも住宅ローン自体組むことを嫌がられる可能性も出てきます。

- 心筋梗塞

- 脳卒中(脳出血、脳梗塞、くも膜下出血)

- うつ病

- 緑内障

- がん

団信申込書には告知欄があり、3年以内の治療・手術歴を聞かれます。特に三大疾病は要注意です。

年齢をチェック|団信加入条件

疾病保障付きの団信は一部年齢制限もあるので注意が必要です。

- じぶん銀行→満50歳以下

- 住信SBIネット銀行→満65歳以下

- ソニー銀行→満50歳未満

- りそな銀行→満50歳未満

多くの方が、上記年齢より若いうちに住宅ローンを組み始めるかとは思いますが、借り換えで疾病保障付きを検討している方は要注意です。

団信加入時の上乗せ金利をチェック

さて、自己チェックで年齢や病気の面で問題がなければいよいよ住宅ローンをどこにしようか検討したいところですが、多くの方がまずは金利で比較されるかと思います。

この際に注意したいポイントが、団信加入の場合は多くの住宅ローンで「上乗せ金利」が発生します。

目先の金利で選択してしまうと、上乗せ金利の関係で逆転現象が起こるので注意が必要です。

| 銀行名 | 変動型実質金利 | 疾病団信加入の上乗せ金利 | 最終金利 |

| 住信SBIネット銀行 | 0.457% | 0 | 0.457% |

| りそな銀行 | 0.429% | 0.3% | 0.729% |

| 三井住友信託銀行 | 0.475% | 0.4% | 0.875% |

| ソニー銀行 | 0.457% | 0.2% | 0.657% |

※マイホーム大全2019より

このように、変動金利だけをみると優位に立つ「りそな銀行」ですが、団信加入の上乗せ金利を加味すると「住信SBIネット銀行」に軍配が上がります。

しかし、上乗せ金利が0ですと金利が低いという旨味がある一方で、万が一の際に「疾病診断後12ヶ月経過」など、保険金が下りるまでの条件が厳しくなる傾向があるので注意が必要です。

団体信用保険おすすめ最強ランキング

ということで、これまでのことを加味した上でおすすめの団信ランキングを紹介していきます。これから紹介するランキングは、マイホーム大全2019に掲載されているものです。

上から順におすすめベスト5です。

| 団体信用保険おすすめ最強ランキング | |||||

| 8大疾病保障 | |||||

| 3大疾病 | 5大慢性疾病 | ||||

| 銀行名/商品名 |

変動 金利 |

保険料 率 |

がん(悪性新生物) | 急性心筋梗塞・脳卒中 | |

| りそな銀行/特定状態保障特約付住宅ローン<団信革命> | 0.429% | 0.30% |

○ 確定診断後 |

○ 60日以上就業不能状態or治療を直接の目的とした手術 |

× (※1) |

| 住信SBIネット銀行/全疾病保障 | 0.457% | 無料 |

○ 就業不能状態12ヶ月経過後 |

○ 就業不能状態12ヶ月経過後 |

○ 就業不能状態12ヶ月経過後 |

| じぶん銀行/11疾病保障団信 | 0.457% | 0.30% |

○ 確定診断後 |

○ 治療目的入院180日経過後 |

○ 治療目的入院180日経過後 |

| イオン銀行/8疾病保障 | 0.520% | 0.30% |

○ 確定診断後 |

○ 就業不能状態60日経過後 |

○ 就業不能状態12ヶ月経過後 |

| 三井住友信託銀行/8大疾病保障 | 0.475% |

100%型0.40% 50%型0.20% |

○ 確定診断後 |

○ 就業不能状態60日経過後 |

○ 就業不能状態12ヶ月経過後 |

※1 16の特約状態になった場合はローン残高が0になる

金利の低さ、保障カバー範囲の広さ、保険金が下りる条件などから検証した結果、おすすめ団信ランキング1位は「りそな銀行/特定状態保障特約付住宅ローン<団信革命>」という結果になりました。

まとめ|団体信用生命保険のおすすめ住宅ローン

ということで、ここまで団体信用生命保険の選び方や、おすすめの住宅ローンを紹介して参りましたがいかがだったでしょうか?

マイホームは大きな買い物ですから、万が一のリスク、そして医療が発達した今、生きるリスクにも備えなくてはなりません。

その際に有効になるのが団体信用生命保険です。

生命保険は団信に任せて、医療保険、介護保険を手厚いものに変更するという方も多いようです。

いずれにせよ、住宅ローンの比較は、よく調べ、慎重に行いましょう。

それでは。

コメント